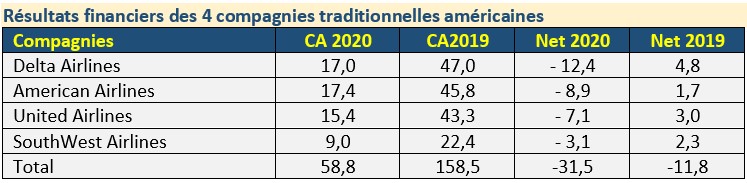

Le secteur aérien fait partie de ceux qui auront été le plus touché par l’épidémie de la Covid. Alors qu’il était déjà dans une situation relativement précaire depuis plusieurs années. Les quatre grandes compagnies américaines – American, Delta, United et Southwest – ont vu leur chiffre d’affaires s’effondrer en diminuant de plus de 60 % et réalisant des pertes cumulées de 31 milliards de dollars contre un bénéfice net de 12 milliards en 2019. Pendant le même temps, la dette de ces quatre compagnies est passée de 75 à 129 milliards de dollars. Bien sûr, cette situation n’est pas l’apanage des compagnies aériennes car presque toutes les compagnies du monde ont été largement affectées par cette crise qualifiée de « hundreds of times worse than 9/11, SARS and the global financial crises quite franckly combined » par Calin Rovinescu, le patron d’Air Canada.

Et le retour à la normale n’est pas pour demain. D’ailleurs le sera-t-il un jour lorsque l’on sait que les voyages d’affaires, les plus rentables, ont quasiment disparu tout comme les vols internationaux. Et alors que les entreprises ont largement développé le télétravail et les réunions à distance, certains analystes pendant qu’un tiers des déplacements professionnels sont définitivement perdus.

Bref, une situation apocalyptique. La présente crise n’a rien à voir avoir les précédentes crises des années 2000, la bulle Internet, et 2008, la crise financière, où la baisse d’activité avait été respectivement de 6 et 9 %. Et dans les deux cas, il a fallu quatre ans pour un retour à la normale. Et ce ne sont pas les 50 milliards injectés dans le secteur dans le cadre de la loi Cares Act signé par Donald Trump qui régleront le problème. Les conseillers de la Maison Blanche avait parlé de reprise en forme de V -V-Shaped Recovery). On comprend qu’il ne s’agissait là que d’un vœux pieu.

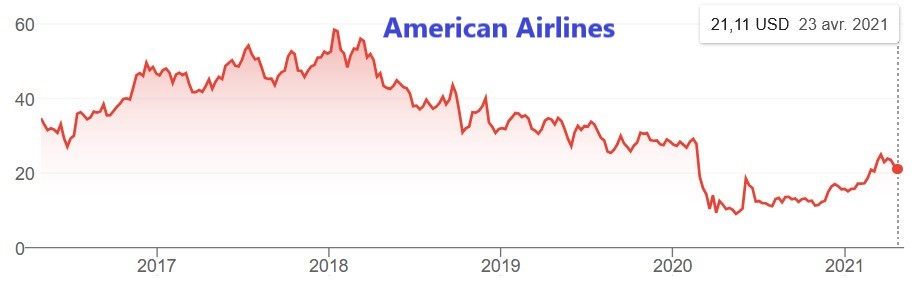

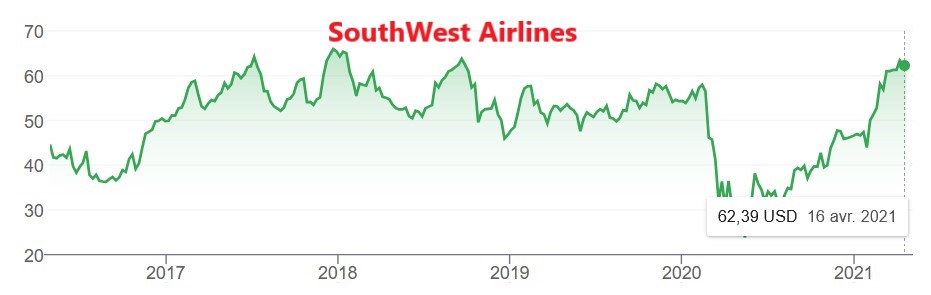

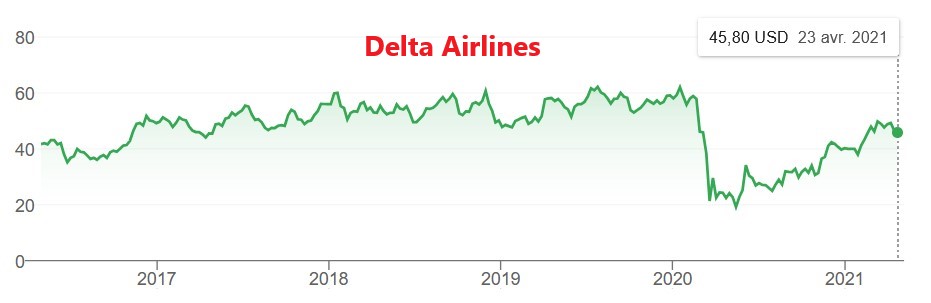

Malgré cela, le cours de l’action de ces quatre compagnies n’est pas trop préoccupant montrant une déconnexion de plus en plus importante entre les marchés financiers et l’économie réelle. Pour maintenir le cours de leur action, les quatre compagnies ont racheté pour 42 milliards de dollars depuis 2014. Ce sont donc là des réserves qui font désormais défaut et qui auraient pu être autrement utilisées.

Évolution de l’action des 4 grandes compagnies américaines

Dans un article intitulé The Airline Industry after Covid-19: Value Extraction or Recovery? Publié dans le magazine American Affairs Journal, le consultant Hubert Huran dresse un tableau de l’industrie en deux grandes périodes : de la loi Airline Deregulation Act of 1978 – votée sous l’administration Carter – jusqu’à l’an 2000 et les deux décennies qui ont suivi. La première période est qualifiée de « liberal competition » et la seconde de « radical consolidation ».

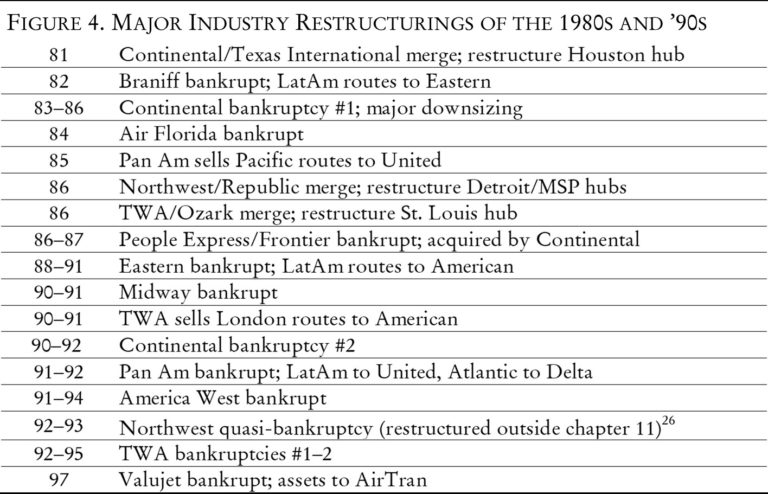

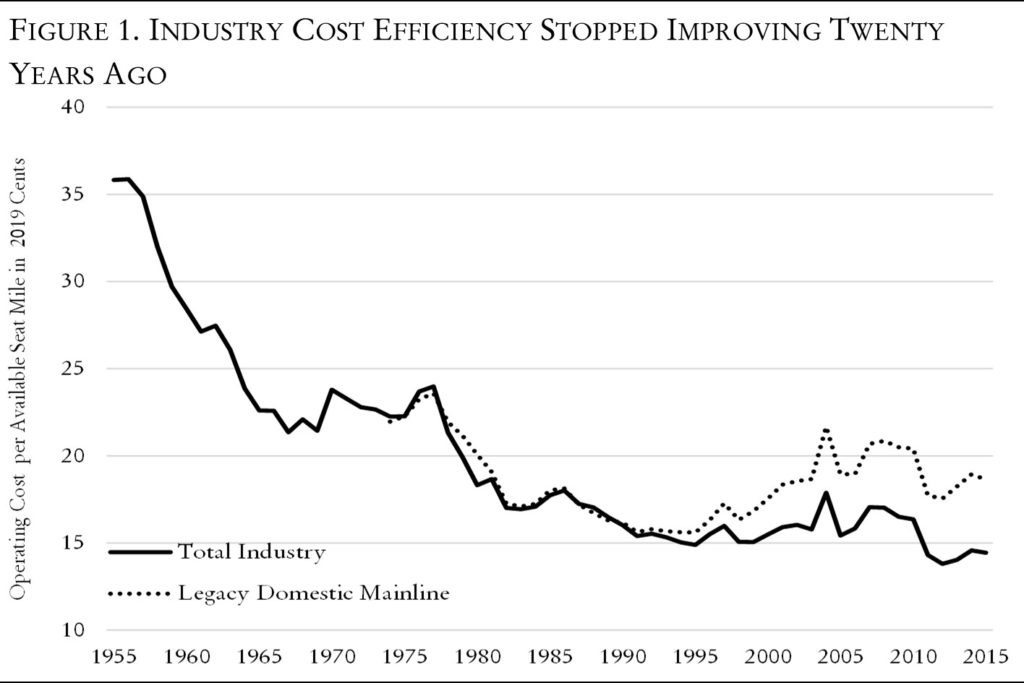

Pendant la première phase, l’industrie a amélioré l’efficacité et la productivité permettant de réduire les coûts de manière importante. Elle a alors été capable de surmonter les crises, notamment les augmentations des carburants, assez rapidement. Evidemment, certaines compagnies en ont subi les conséquences. Parmi les banqueroutes les plus spectaculaires on peut citer Pam Am et TWA intervenues à chaque en plusieurs étapes. En 1985, Pan Am vendait ses routes vers les Pacifique à United avant de déposer le bilan six ans plus tard. En 1986, TWA engageait une fusion avec Ozark et transférait son hub

En revanche, la seconde période a été placée sous le signe de l’inefficacité et d’un ralentissement de la croissance. Autant de facteurs selon l’auteur qui empêcheront une reprise rapide. De telle sorte que les compagnies traditionnelles ont perdu du terrain par rapport aux compagnies dites low cost. Combien de compagnies auront les ressources suffisantes pour tenir pendant la période de reprise qui pourra durer plusieurs années ?