Très intéressante présentation de Frédéric Lordon, directeur de recherche au CNRS et membre des Economistes attérés, sur le développement incontrôlé du Private Credit qui pourrait être une des causes, sinon la cause principale, d’une prochaine crise financière, puis économique, puis économico-financière (une interaction étroite entre les deux).

Depuis toujours, le secteur de la finance entend pouvoir se développer sans contrainte. C’est à la faveur d’une crise financière qu’un gouvernement peut, grâce à un rapport de force favorable, mettre en place la réglementation nécessaire pour mettre au pas la finance. Telles sont deux idées qui sont développées dans cette interview.

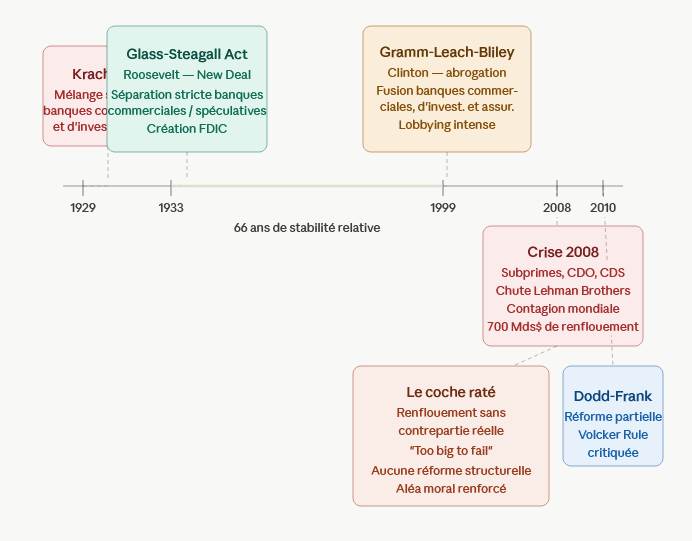

Réglementer la finance, c’est ce qu’à fait FDR après la grande crise de 1929 avec le Glass-Steagall Act. En réponse au Krach où les banques commerciales avaient spéculé avec l’argent des déposants, Roosevelt impose une séparation nette : une banque ne peut pas être à la fois dépositaire et spéculatrice. La création du FDIC (garantie des dépôts) complète le dispositif. Ce cadre tient pendant 66 ans. Fini pour les banques de jouer au Casino.

En 1999 —sous une pression intense des lobbys financiers, Glass-Steagall est abrogé avec le Gramm-Leach-Bliley Act. Une loi votée sous un mandat le démocrate Bill Clinton. Le secteur de la finance s’est assez largement développé à partir de l’arrivée de Ronald Reangan à la Maison-Blanche. Selon cette loi, les banques peuvent désormais fusionner les activités commerciales, spéculatives et d’assurance sous un même toit. Des méga-banques comme Citigroup naissent directement de cette déréglementation.

2008, c’est la crise des subprimes, qui devient une crise financière puis une crise économique. Quand la crise éclate, le gouvernement Bush (et Obama en transition) dispose d’un levier historique : les banques sont à genoux et demandent de l’aide. Deux voies étaient possibles :

– nationalisation temporaire avec restructuration (modèle suédois des années 90) ;

– renflouement via le TARP (700 milliards) sans démantèlement ni retour au Glass-Steagall.

C’est la seconde qui est choisie. Résultat : les banques survivent intactes, leurs dirigeants gardent leurs bonus, et le principe du “too big to fail” est gravé dans les faits. La loi Dodd-Frank de 2010 introduit la Volcker Rule (limites sur les paris pour compte propre), mais elle ne rétablit pas la séparation structurelle et sera encore affaiblie en 2018 sous Trump.

Après ce virage raté de 2008, le secteur de la finance a pris un nouvel essor avec le développement de ce qu’on appelle le Private Credit et c’est là qu’interview Frédéric Lordon dans son interview. Le Private Credit se définit assez simplement par toutes les institutions hors secteur réglementé (à savoir les banques) qui octroient des crédits aux entreprises. Le private credit, c’est du prêt non bancaire : une entreprise emprunte de l’argent non pas auprès d’une banque ou en émettant des obligations en bourse, mais directement auprès d’un fonds d’investissement.

Le marché mondial du private credit pesait environ 3 000 milliards de dollars au début 2025, contre 2 000 milliards en 2020, et devrait atteindre 5 000 milliards d’ici 2029. Les estimations varient selon les sources, mais la tendance est unanime : les actifs sous gestion dépasseront 2 000 milliards en 2026 et devraient approcher 4 000 milliards d’ici 2030.

Cette croissance s’explique par un facteur structurel majeur : les réformes réglementaires bancaires (Bâle III/IV) contraignent les grandes banques à réduire leur exposition aux prêts d’entreprises, redirigeant mécaniquement le flux vers les acteurs non-bancaires. Comme le marché à horreur du vide, des acteurs se sont développés.

Le prêt direct (direct lending) domine avec 65,85% des parts de marché en 2025, tandis que la finance spécialisée (specialty finance) est le segment à la croissance la plus rapide, avec un TCAM de près de 14% jusqu’en 2031.

Au départ, le private credit c’était simple : un fonds prête de l’argent à une petite entreprise qui ne peut pas aller en bourse émettre des obligations. C’est tout.

Ensuite, le menu s’est élargi. Les fonds font plus que des prêts classiques. Ils proposent désormais deux nouveaux types de produits :

La finance adossée à des actifs : le prêt est garanti par quelque chose de concret : des créances clients, des équipements, des prêts immobiliers, des contrats de leasing. C’est moins du pari sur l’entreprise, plus du pari sur la valeur d’un bien réel.

Les hybrides dette-capital : à mi-chemin entre un prêt et une prise de participation. Le fonds prête, mais récupère aussi une part des bénéfices futurs ou le droit d’entrer au capital. Plus risqué, mais potentiellement plus rentable.

Enfin, la clientèle a changé. Au début, le private credit servait les petites entreprises que les banques refusaient. Aujourd’hui, de grandes entreprises parfaitement solvables, y compris des sociétés cotées en bourse, font appel à ces fonds, non pas par nécessité, mais parce que c’est plus rapide, plus discret et plus flexible que d’émettre des obligations sur les marchés publics.

En résumé : ce qui était un service de dépannage pour les laissés-pour-compte du système bancaire est devenu un outil de financement de premier choix pour tout le monde.

Sept acteurs, tous américains, dominent ce secteur : Blackstone, KKR, Apollo, Carlyle, Ares, TPG et Blue Owl gèrent ensemble 4 670 milliards de dollars d’actifs sous gestion. Ils ne sont plus de simples fonds de private equity : ce sont des plateformes financières diversifiées qui redessinent les flux de capitaux mondiaux.

Le private credit entre en 2026 dans son environnement le plus difficile depuis la crise financière de 2008. Une série de défauts sur les prêts à effet de levier en fin 2025 et le recours croissant aux clauses PIK (payment-in-kind) dans le prêt direct témoigne d’un stress croissant (Le PIK est un prêt où l’emprunteur ne paie pas ses intérêts en cash, il les rembourse en… dette supplémentaire).

La part des prêts avec des clauses PIK est passée de 7,4% au troisième trimestre 2021 à plus de 11% au deuxième trimestre 2025. Le mécanisme PIK permet aux emprunteurs de payer leurs intérêts en émettant de la dette supplémentaire plutôt qu’en cash, masquant ainsi le stress réel du portefeuille. Si le taux de défaut affiché dans le private credit est resté inférieur à 2% pendant plusieurs années, une fois pris en compte les défauts sélectifs et les opérations de gestion du passif (liability management exercises), le taux “réel” de défaut s’approche de 5%.

La “SaaS-pocalypse” : le facteur déclencheur de 2026

L’attention s’est concentrée sur l’exposition aux logiciels SaaS (Software as a Service) dans le prêt direct – estimée à environ 26% selon Morgan Stanley – après que l’IA générative a commencé à éroder les avantages concurrentiels des entreprises de logiciels du marché intermédiaire.

Morgan Stanley a récemment averti que les taux de défaut dans le prêt direct privé pourraient atteindre 8%, bien au-dessus de la moyenne historique de 2 à 2,5%, la pression étant concentrée dans les secteurs vulnérables à la disruption par l’IA.

La chaîne des événements est la suivante : gel des rachats chez Blue Owl le 18 février, blocage par Apollo de son BDC (Business Development Company) accessible aux particuliers 25 milliards de dollars le 23 mars, injection de liquidités dans le fonds BREIT (équivalent du BDC dans le domaine de l’immobilier) par Blackstone, puis le 2 avril, Blue Owl plafonne les rachats sur deux de ses fonds. Bref, la machine semble être en train de dérailler.

JPMorgan a également déprécié la valeur des prêts détenus en collatéral contre des fonds de private credit, signalant des inquiétudes sur les emprunteurs du secteur logiciel perturbés par l’IA, et indiquant que cela resserrerait ses prêts à ces fonds. Lorsque l’une des plus grandes banques au monde réduit son appétit pour le collatéral private credit, l’effet en cascade sur la liquidité des fonds et leur capacité à s’endetter n’est pas négligeable.

Bref, tout ça pour dire qu’une crise grave est peut-être en train de percoler et dont Frédéric Lordon décrit en détail les contours et les conséquences.

Le private credit est désormais une bouée de sauvetage pour les petites et moyennes entreprises, et non plus seulement un dernier recours. Si les rouages du private credit ralentissent, nombre de ces entreprises pourraient perdre l’accès aux prêts qui leur permettent de se développer ou, dans certains cas, de survivre. Cela pourrait peser sur l’économie américaine, mais ne suffirait probablement pas à lui seul à faire basculer une économie de 30 000 milliards de dollars.

Le risque réel ne réside pas dans un effondrement systémique brutal, mais dans une accumulation de tensions sous la surface, qui ne deviendrait visible que lorsque les contraintes de liquidité se resserrent ou que les valorisations sont testées sous stress. Dans ce sens, le private credit ressemble à un réseau financier en expansion : de plus en plus complexe, de plus en plus interconnecté et de plus en plus central au fonctionnement de la finance mondiale.