Alexandria Ocasio-Cortez ou AOC comme l’appelle désormais les médias[1] a réussi à faire le buzz en lançant l’idée de fixer le taux marginal d’imposition à 70 % pour les revenus dépassant les 10 millions de dollars. Les républicains, dont le principal credo est toujours moins de taxes, surtout pour les riches depuis Ronald Reagan ont crié au scandale. Fox News et associés n’ont pas hésité à parler de déferlement du socialisme aux Etats-Unis. A l’occasion d’une table-ronde au World Economic Forum, Michael Dell expliquait qu’il préférait disposer de son argent comme il l’entendait dans ses œuvres philanthropiques plutôt que de le donner au gouvernement. D’expliquer que cela ne fonctionne pas et freine la croissance de l’économie. Et de questionner la modératrice de la table-ronde : « Citez-moi un pays où ça a fonctionné ? »

Alexandria Ocasio-Cortez ou AOC comme l’appelle désormais les médias[1] a réussi à faire le buzz en lançant l’idée de fixer le taux marginal d’imposition à 70 % pour les revenus dépassant les 10 millions de dollars. Les républicains, dont le principal credo est toujours moins de taxes, surtout pour les riches depuis Ronald Reagan ont crié au scandale. Fox News et associés n’ont pas hésité à parler de déferlement du socialisme aux Etats-Unis. A l’occasion d’une table-ronde au World Economic Forum, Michael Dell expliquait qu’il préférait disposer de son argent comme il l’entendait dans ses œuvres philanthropiques plutôt que de le donner au gouvernement. D’expliquer que cela ne fonctionne pas et freine la croissance de l’économie. Et de questionner la modératrice de la table-ronde : « Citez-moi un pays où ça a fonctionné ? »

« Aux Etats-Unis », lui a simplement répondu Rutger Bregman, professeur d’histoire au MIT.

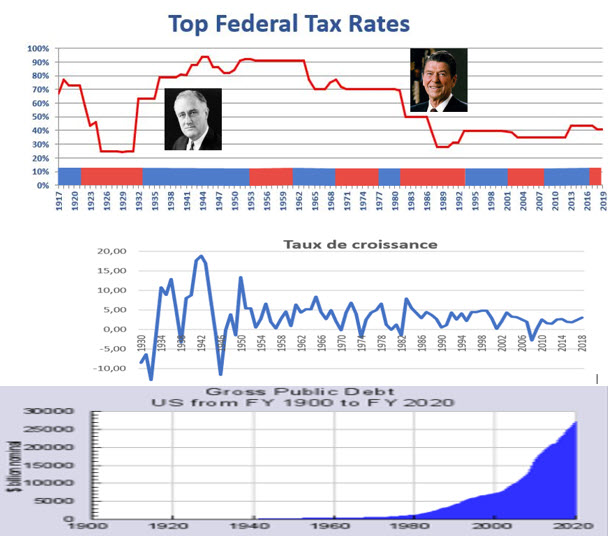

Sur le graphique ci-dessous, on a superposé l’évolution du taux marginal d’imposition, de la croissance et de la dette. Sur le taux marginal, on constate deux grandes périodes de 1933, date d’arrivée de Franklin Roosevelt qui, grande dépression oblige, a dû prendre des mesures draconiennes. Ensuite, ce taux est resté élevé et n’est jamais descendu au-dessous du seuil des 70 %, que les républicains et les démocrates soient au pouvoir. Le grand changement est intervenu avec Ronald Reagan, sa révolution conservatrice et sa fameuse déclaration : « l’état n’est pas la solution à vos problèmes, l’état est le problème ». Cette nouvelle conception de la société s’est désormais imposée. Les impôts sont désormais faits pour être baissés et le consentement à l’impôt est devenu très faible, comme un corollaire à la mauvaise image de la classe politique dans la société américaine.

Le regard parallèle des trois graphiques ci-dessous montre que le taux marginal n’empêche une forte croissance et que la dette a commencé à se creuser dans les années 80 lorsque Ronald Reagan a signé sa réforme fiscale visant à une réduction drastique des impôts. Celle-ci s’est faite en deux grandes étapes : D’abord avec la loi Economic Recovery Tax Act de 1981 où le taux marginal a été abaissé de 70 à 50 % et ensuite avec la Tax Reform Act de 1986 où il a été abaissé à 28 %.

Evolution du taux marginal d’imposition sur le revenu

1913

In 1913, the top tax bracket was 7 percent on all income over $500,000 ($11 million in today’s dollars1); and the lowest tax bracket was 1 percent.2World War I

In order to finance U.S. participation in World War One, Congress passed the 1916 Revenue Act, and then the War Revenue Act of 1917. The highest income tax rate jumped from 15 percent in 1916 to 67 percent in 1917 to 77 percent in 1918. War is expensive.After the war, federal income tax rates took on the steam of the roaring 1920s, dropping to 25 percent from 1925 through 1931.

The Depression

Congress raised taxes again in 1932 during the Great Depression from 25 percent to 63 percent on the top earners.World War II

As we mentioned earlier, war is expensive.

In 1944, the top rate peaked at 94 percent on taxable income over $200,000 ($2.5 million in today’s dollars3). That’s a high tax rate.The 1950s, 1960s, and 1970s

Over the next three decades, the top federal income tax rate remained high, never dipping below 70 percent.The 1980s

The Economic Recovery Tax Act of 1981 slashed the highest rate from 70 to 50 percent, and indexed the brackets for inflation.Then, the Tax Reform Act of 1986, claiming that it was a two-tiered flat tax, expanded the tax base and dropped the top rate to 28 percent for tax years beginning in 1988. The hype here was that the broader base contained fewer deductions, but brought in the same revenue. Further, lawmakers claimed that they would never have to raise the 28 percent top rate.

The 28 percent top rate promise lasted three years before it was broken.

The 1990s-2012

During the 1990s, the top rate jumped to 39.6 percent.

However, the Economic Growth and Tax Relief and Reconciliation Act of 2001 dropped the highest income tax rate to 35 percent from 2003 to 2010. The Tax Relief, Unemployment Insurance Reauthorization, and Job Creation Act of 2010 maintained the 35 percent tax rate through 2012.2013 – 2017

The American Taxpayer Relief Act of 2012 increased the highest income tax rate to 39.6 percent. The Patient Protection and Affordable Care Act added an additional 3.8 percent on to this making the maximum federal income tax rate 43.4 percent.2018-2019

The highest income tax rate was lowered to 37 percent for tax years beginning in 2018. The additional 3.8 percent is still applicable, making the maximum federal income tax rate 40.8 percent.

_________

[1] C’est bon pour l’image de voir transformer son nom en acronyme. Les raisons sont multiples : un nom long et compliqué à retenir ou à prononcer, un raccourci efficace, une sorte de logo audio personnel. Parmi les acronymes célèbres : FDR, JFK, LBJ. George Bush le fils avait été W pour le distinguer de son père H.W.