Moins d’impôts, plus de dépenses, plus de déficits et plus de dettes, tel est l’engrenage dans lequel se sont enfoncés les États-Unis, particulièrement depuis les années 2000. Un système où les impôts financent une partie des dépenses publiques favorise la justice fiscale dans la mesure où les impôts sur le revenu sont progressifs. À l’inverse, lorsque c’est la dette qui finance les dépenses publiques, le remboursement de cette dette est payé par le gouvernement à ces détenteurs, c’est-à-dire les plus riches. C’est la situation dans laquelle se trouve les États-Unis et que met en évidence Robert Reich dans un article récent intitulé Psst: What No One Will Tell You About the National Debt (But I Will).

L’ancien ministre du Travail de Bill Clinton rappelle que la dette nationale des États-Unis vient de franchir un seuil autrefois jugé inimaginable, en se dirigeant vers un niveau record inédit depuis l’après-Seconde Guerre mondiale : elle dépasse désormais 100 % du produit intérieur brut américain.

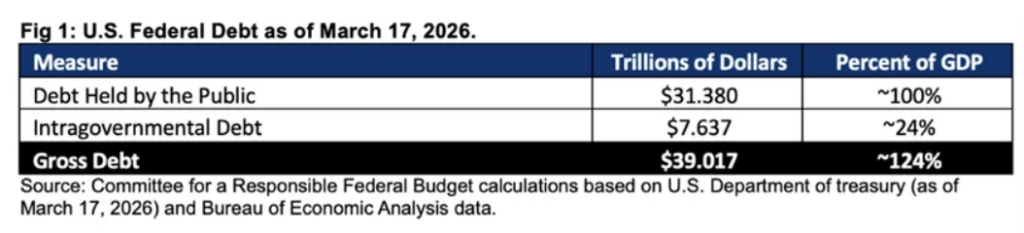

Au 31 mars, la dette publique détenue par les investisseurs atteignait 31 270 milliards de dollars (la dette totale, qui inclut la dette intergouvernementale, s’élève à 39 000 milliards de dollars), tandis que le PIB des États-Unis pour 2025 s’élevait à 31 220 milliards de dollars. Le ratio dette/PIB atteint ainsi 100,2 %, contre 99,5 % à la clôture du précédent exercice budgétaire, le 30 septembre 2025.

Ce chiffre de 100,2 % devrait encore augmenter, car le gouvernement fédéral enregistre des déficits annuels historiquement élevés, proches de 6 % du PIB, qui viennent alimenter la dette. Le niveau final dépendra notamment des dépenses liées à la guerre avec l’Iran, des remboursements de droits de douane et de la vigueur de l’économie.

Au tournant des années 2000, les États-Unis semblaient avoir trouvé une forme d’équilibre budgétaire. En 2001, le gouvernement fédéral affichait encore un excédent de 128 milliards de dollars (c’est la dernière fois que cela est arrivé) et certains économistes envisageaient même un remboursement quasi complet de la dette publique au cours de la décennie suivante. (crfb.org)

Vingt-cinq ans plus tard, la situation est radicalement différente. La dette fédérale américaine dépasse désormais 39 000 milliards de dollars. Les déficits annuels approchent régulièrement les 2 000 milliards. Les intérêts versés aux détenteurs de dette sont devenus l’un des premiers postes budgétaires du pays. (The Washington Post)

Cette trajectoire ne résulte pas seulement des guerres, des crises financières ou du Covid. Elle correspond aussi à un choix politique durable : réduire les impôts, particulièrement pour les hauts revenus et les entreprises, tout en maintenant – voire en augmentant – les dépenses publiques.

La rupture intervient avec la présidence de George W. Bush. Entre 2001 et 2003, plusieurs vagues de réductions fiscales massives sont adoptées. Elles diminuent fortement l’impôt sur le revenu des ménages aisés, l’imposition des dividendes et des successions.

Selon l’Institute on Taxation and Economic Policy, les baisses d’impôts décidées depuis 2001 ont réduit les recettes fédérales de plus de 10 000 milliards de dollars entre cette période et 2025, intérêts compris. Près des deux tiers des gains ont bénéficié au cinquième le plus riche de la population américaine, et près de 2 000 milliards au seul 1 % le plus riche. (ITEP)

Dans le même temps, les dépenses publiques n’ont pas diminué. Les guerres en Afghanistan et en Irak, l’augmentation des dépenses militaires, Medicare Part D puis les plans de soutien après la crise financière de 2008 creusent les déficits. Les chiffres sont spectaculaires : les recettes fiscales fédérales passent de 19,5 % du PIB en 2001 à 15,1 % en 2009, tandis que les dépenses montent de 18,2 % à 25,2 % du PIB. Autrement dit, les États-Unis n’ont pas réduit la taille de l’État. Ils ont simplement cessé de le financer par l’impôt.

Les défenseurs de ces politiques fiscales, à commencer par Ronald Reagan, avancent depuis les années 1980 une même promesse : réduire les impôts, notamment pour les entreprises et les hauts revenus, stimulerait l’investissement, l’innovation et la croissance. Cette théorie de « l’économie de l’offre », popularisée sous Ronald Reagan puis reprise par George W. Bush et Donald Trump, repose sur l’idée que les richesses créées au sommet finissent par « ruisseler » vers l’ensemble de la société sous forme d’emplois, de hausses de salaire et d’activité économique accrue. Les baisses d’impôts seraient ainsi supposées s’autofinancer partiellement grâce à une croissance plus forte des recettes futures.

Mais plusieurs décennies d’expérience américaine ont fortement affaibli cette thèse. La croissance américaine des années 2000 et 2010 n’a pas été supérieure à celle des décennies précédentes, malgré des réductions fiscales massives. En revanche, les inégalités de revenus et de patrimoine ont explosé. Une grande partie des gains fiscaux accordés aux plus riches a été dirigée vers les marchés financiers, les rachats d’actions ou les placements patrimoniaux plutôt que vers l’investissement productif ou les salaires.

Selon de nombreuses études du Congressional Research Service, de l’OCDE ou du FMI, les baisses d’impôts sur les hauts revenus ont un effet limité sur la croissance à long terme, mais contribuent fortement à l’augmentation des déficits et des inégalités. (crsreports.congress.gov) (imf.org)

Le paradoxe américain est donc le suivant : les baisses d’impôts censées dynamiser l’économie ont surtout produit une économie davantage financiarisée, plus inégalitaire et beaucoup plus endettée. Au lieu d’un « ruissellement » massif vers les classes moyennes, elles ont contribué à renforcer le poids des détenteurs de capitaux dans le fonctionnement même de l’État fédéral.

C’est là que se produit une transformation fondamentale du modèle américain. Traditionnellement, l’État finance ses dépenses principalement par les recettes fiscales. Dans un système progressif, les contribuables les plus aisés contribuent davantage. Mais lorsque les impôts diminuent sans réduction équivalente des dépenses, l’État doit emprunter.

Or, qui prête à l’État américain ?

En partie les marchés financiers, les fonds de pension, les banques, les compagnies d’assurance, les grandes fortunes et les détenteurs de capitaux. La dette publique devient alors un actif financier rémunéré par des intérêts garantis par l’État fédéral.

Le mécanisme est simple : les impôts sur les hauts revenus diminuent ; l’État compense par l’emprunt ; les détenteurs de capitaux prêtent à l’État ; l’État rembourse ensuite capital et intérêts grâce aux recettes publiques futures. En pratique, une partie croissante des prélèvements futurs sert donc non plus à financer des services publics, mais à rémunérer les détenteurs d’obligations d’État.

Cette évolution modifie profondément la logique du système fiscal. Dans un modèle fortement redistributif, l’impôt progressif réduit les inégalités. Dans un modèle dominé par la dette, l’État devient au contraire un canal de redistribution vers les détenteurs d’actifs financiers.

Les intérêts de la dette fédérale américaine représentent désormais plusieurs centaines de milliards de dollars par an et pourraient dépasser les dépenses militaires dans les prochaines années. (crfb.org)

Or ces intérêts sont principalement versés aux catégories les plus riches, directement ou indirectement via les marchés financiers. Le paradoxe est alors frappant : les réductions d’impôts consenties aux plus aisés produisent des déficits qui créent ensuite des revenus financiers pour ces mêmes catégories sociales.

Et le creusement des déficits et par addition de la dette poussent donc les politiques, en l’occurrence les républicains, que l’État n’a plus les moyens de financer les dépenses sociales : principalement Social Security, Medicaid et Medicare.

La présidence de Donald Trump a prolongé et amplifié cette logique. La Tax Cuts and Jobs Act de 2017 et sa reconduction en 2025 réduisent massivement l’impôt sur les sociétés et allègent encore la fiscalité des hauts revenus. Selon plusieurs estimations, elle représente à elle seule plusieurs milliers de milliards de dollars de pertes de recettes sur dix ans. (OFCE)

Dans le même temps, les déficits explosent alors même que l’économie américaine est en croissance et proche du plein emploi. Les droits de douane (dont une partie déclarée illégale devra être remboursée) mis en avant par Donald Trump ne compensent en rien ces pertes fiscales : les recettes douanières représentent aujourd’hui une fraction marginale des revenus fédéraux, très loin des niveaux du XIXe siècle. Cette stratégie budgétaire correspond à une doctrine conservatrice américaine parfois appelée “Starve the Beast” (affamer la bête). L’idée consiste à diminuer les recettes fiscales afin de contraindre ultérieurement l’État à réduire ses dépenses sociales.

Le coût politique de la réduction des dépenses sociales étant extrêmement élevé, le système américain s’est progressivement installé dans un équilibre fondé sur le déficit permanent. Cette situation produit une conséquence rarement formulée explicitement : certains des acteurs économiques les plus puissants n’ont pas nécessairement intérêt à un retour rapide à l’équilibre budgétaire.

Une dette publique massive fournit en effet des actifs sûrs aux marchés financiers et des revenus d’intérêts réguliers. Dans ce cadre, la dette n’apparaît plus seulement comme un problème économique. Elle devient aussi un mécanisme de transfert durable de richesse vers les détenteurs de capitaux.

L’État américain continue certes de financer infrastructures, armée, retraites et protection sociale. Mais une part croissante des ressources publiques sert désormais à rémunérer les créanciers du pays. Autrement dit : ce qui était autrefois financé principalement par l’impôt progressif l’est de plus en plus par l’endettement et donc par une rente versée aux détenteurs de patrimoine financier.