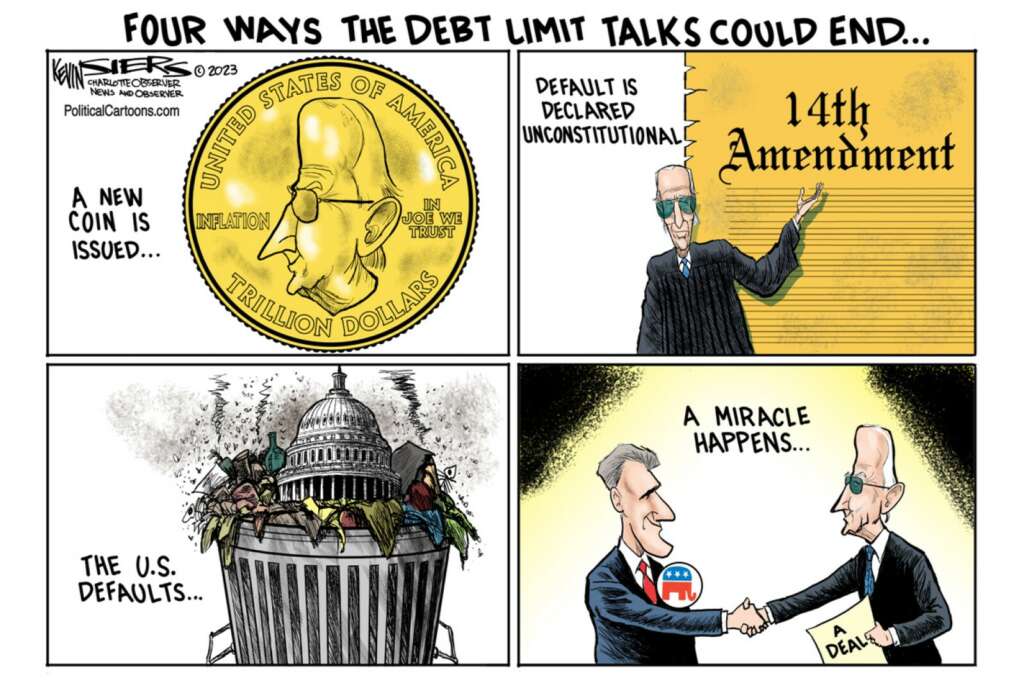

Dans un premier temps, c’est une comédie avec d’un côté un président qui souhaite appliquer la loi (la section du 14 amendement : « the validity of the public debt of the United States (…) shall not be questioned ») et de l’autre un Speaker prêt à mettre en péril son pays pour des motifs purement politiciens. Les préliminaires sont-ils de réelles négociations où les deux partis cherchent une solution ou un simulacre dans lequel l’une des deux parties ne fait que jouer avec le feu, prisonnier des membres extrémistes de son groupe ?

Dans un second temps, si aucun accord n’est trouvé, que le plafond de la dette n’est pas relevé et que les Etats-Unis font défaut pour la première fois de leur histoire, la comédie se transforme en tragédie avec des conséquences incommensurables largement décrites.

D’un côté le président veut une « clean bill » selon lequel le Congrès accorde sans conditions de relever le plafond de la dette et est ensuite prêt à négocier sur les efforts à faire pour diminuer les déficits et donc la dette.

De l’autre, un Speaker qui fait du chantage en déclarant qu’il est prêt à relever le plafond de la dette en échange d’un accord du président de réduire les dépenses fédérales comme le définit la loi récemment votée (Limit, Save, Grow Act of 2023) par la Chambre des représentants. Cette loi permettrait d’augmenter la limite de la dette de 1,5 billion de dollars mais impose de nombreuses propositions de réductions dépenses, obligeant à réduire nombre de programmes sociaux.

L’échéance d’un possible défaut des Etats-Unis à payer ses dettes est courte. Il y a quelques semaines, le Département du Trésor a averti que le plafond de la dette actuelle (31 400 milliards de dollars à la fin de 2021) dès le 1er juin. La dette nationale a atteint ce seuil en janvier, incitant le Trésor à prendre des mesures d’urgence pour gagner du temps pour l’action du Congrès. Ces mesures impliquent la suspension des financements de certains fonds qui comptent dans la limite de la dette avait expliqué alors le ministère à l’époque.

For those somehow new to this, the United States has a weird and dysfunctional system in which Congress enacts legislation that determines federal spending and revenue, but then, if this legislation leads to a budget deficit, must vote a second time to authorize borrowing to cover the deficit. If even one house of Congress refuses to raise the debt limit, the U.S. government will go into default, with possibly catastrophic financial and economic effects.

This weird aspect of budgeting allows a party that is sufficiently ruthless, sufficiently indifferent to the havoc it might wreak, to attempt to impose through extortion policies it would never be able to enact through the normal legislative process.

Paul Krugman – How Biden Blew It on the Debt Ceiling – New York Times

Jusqu’ici, les réunions – la dernière en date est celle de mardi 16 mai – entre Joe Biden et Kevin McCarthy n’ont pas donné grand-chose. Et rien ne semble indiquer que des solutions vont être trouvées pour éviter la catastrophe. Joe Biden a même écourté son voyage en Asie pour reprendre les discussions.

Petit rappel sur le plafond de la dette

Le plafond de la dette est une limitation sur le montant que le Trésor peut devoir pour couvrir les factures du pays. L’augmentation ou la suspension de la limite de la dette n’autorise pas de nouvelles dépenses. Cela permet simplement au gouvernement de continuer à emprunter de l’argent pour payer des dépenses qui ont déjà été approuvées par le Congrès et la Maison Blanche.

Les experts et les législateurs ont mis en garde contre des effets désastreux sur l’économie si le gouvernement fédéral faisait défaut. Ils rappellent qu’un défaut de paiement fédéral accélérerait probablement ce calendrier, ce qui augmenterait la menace d’un ralentissement drastique de l’économie. Le pays verrait probablement des taux d’intérêt plus élevés sur sa dette en cas de défaut de paiement, car les États-Unis seraient considérés comme un emprunteur moins digne de confiance. Les bons du Trésor américain sont actuellement considérés comme l’un des actifs les plus sûrs au monde, ce qui confère au gouvernement une réputation d’emprunteur fiable sur la scène mondiale. Ce statut permet au gouvernement d’emprunter plus d’argent pour remplir ses obligations financières.

Le plafond de la dette a été créé par le Second Liberty Bond Act de 1917, qui a donné au département du Trésor le pouvoir d’émettre des obligations et d’emprunter de l’argent pour financer les dépenses approuvées par le Congrès et le président. Une disposition prise pour soutenir l’effort de guerre.

Avant le Second Liberty Bond Act, le département du Trésor ne pouvait emprunter de l’argent et émettre des obligations que selon des instructions spécifiques du Congrès. Alors que la taille de l’économie américaine et du budget fédéral explosait pendant la Première Guerre mondiale, les législateurs étaient incapables de suivre le volume et la complexité des dépenses fédérales.

Pour garder les finances du pays sous contrôle, le Second Liberty Bond Act a imposé un plafond sur le montant de la dette que le Trésor pouvait contracter pour financer les dépenses, créant ainsi la limite de la dette.

Les législateurs ont agi pour « augmenter, prolonger temporairement ou réviser de manière permanente la définition de la limite de la dette » à 78 occasions différentes depuis 1960, indique le département du Trésor sur son site Web. Quarante-neuf de ces cas se sont produits sous des administrations républicaines et 29 sous des administrations démocrates. A trois reprises, les républicains l’ont relevé sans sourciller pendant l’administration Trump.

Un défaut délibéré du Congrès serait sans précédent dans l’histoire récente, disent les experts.

Il y a un débat sur la question de savoir si le pays a techniquement connu un bref défaut de paiement en 1979, après que le gouvernement fédéral avait manqué certains paiements aux investisseurs. L’incident a été attribué à des problèmes techniques à l’époque, mais non sans quelques coûts supplémentaires, ont montré les recherches menées dans les années qui ont suivi.

En raison de graves difficultés techniques, le gouvernement américain n’a pas été en mesure de rembourser les investisseurs en bons du Trésor de la fin avril au début mai 1979. Cet incident a entraîné une augmentation de 60 points de base des taux des bons du Trésor au début du défaut », ont écrit les professeurs de finance Terry L. Zivney et Richard D. Marcus dans leur article de 1989, « Le jour où les États-Unis ont fait défaut sur les bons du Trésor ».

« Le défaut a apparemment averti les investisseurs que les problèmes de trésorerie n’étaient pas complètement sans risque », ont-ils également écrit.

Selon les experts, un défaut de paiement fédéral provoquerait probablement un effondrement des marchés financiers alors que des milliers de milliards de dollars de bons du Trésor américain – un pilier du système financier mondial – chutent en valeur. Le marché boursier pourrait tomber en chute libre si les États-Unis faisaient défaut, les entreprises licenciant des travailleurs en masse.

Sous la houlette de Kevin McCarthy, le speaker de la Chambre des représentants, les républicains se rangent derrière le projet de loi GOP de la Chambre. Les républicains de la Chambre ont proposé de plafonner les dépenses publiques aux niveaux de l’exercice 2022 et de limiter la croissance des dépenses à 1% chaque année au cours de la prochaine décennie.

Les démocrates, qui s’opposent à lier toute réduction des dépenses à l’augmentation de la limite de la dette, se sont fermement opposés au plan.

D’autres propositions présentées dans le projet de loi imposeraient des exigences de travail plus strictes pour des programmes tels que Medicaid et le programme d’aide nutritionnelle supplémentaire, mettraient fin aux actions populaires en matière de prêts étudiants mises en œuvre sous l’administration Biden et cibleraient des parties d’un projet de loi économique phare adopté par les démocrates l’année dernière sans le soutien du GOP. Les démocrates ont plutôt fait pression pour augmenter la limite de la dette dans un projet de loi « propre » sans conditions après que les républicains ont approuvé trois augmentations de la limite de la dette sous l’ancien président Trump sans réduire la dette.

Parmi les actions possibles, Joe Biden pourrait tout simplement ignorer la loi fédérale connue sous le nom de « plafond de la dette » qui limite le total des emprunts des États-Unis. Cette idée avait été formulée en 2011. Certains commentateurs avaient exhorté le président Obama à ignorer le plafond de la dette en se fondant sur la section du quatorzième amendement, tandis que d’autres ont répondu qu’un tel emprunt violerait la séparation des pouvoirs et donc que le président devrait refuser de dépenser les fonds appropriés.

Dans un article publié par la Columbia Law Review (How to Choose the Least Unconstitutional Option: Lessons for the President (and Others) from the Debt Ceiling Standoff), deux professeurs de droit explore cette idée. Cet article présente trois options inconstitutionnelles :

- Ignorer le plafond de la dette et émettre unilatéralement de nouvelles obligations, usurpant ainsi le pouvoir d’emprunt du Congrès ;

- Augmenter unilatéralement les impôts, usurpant ainsi le pouvoir de taxation du Congrès ;

- Réduire unilatéralement les dépenses, usurpant ainsi le pouvoir de dépenser du Congrès.

Les auteurs de l’article soutiennent que le président devrait choisir la voie « la moins inconstitutionnelle » – ici, en ignorant le plafond de la dette. Et si les marchés obligataires rendaient cette dette insuffisante pour combler l’écart, le président devrait augmenter unilatéralement les impôts plutôt que de réduire les dépenses.

Ils utilisent ensuite l’impasse du plafond de la dette pour élaborer des critères généraux permettant aux acteurs politiques de choisir parmi les options inconstitutionnelles. Et rappellent trois principes tirés d’un discours du président Lincoln :

1) minimiser la prise de pouvoir inconstitutionnelle ;

2) réduire au minimum les préjudices subconstitutionnels ;

3) préserver, dans la mesure du possible, la capacité des autres acteurs à réparer ou à réparer les violations constitutionnelles.

This Is What Would Happen if Biden Ignores the Debt Ceiling and Calls McCarthy’s Bluff

By Robert Hockett

Mr. Hockett is a professor of law at Cornell University and a senior counsel at Westwood Capital. He worked for the Federal Reserve Bank of New York and the International Monetary Fund.

Why I Changed My Mind on the Debt Limit

By Laurence H. Tribe

Mr. Tribe has advised three Democratic presidents on constitutional issues involving the separation of powers and the 14th Amendment.